UVT 2025: ¿cuál es el valor según la DIAN?

La Dirección de Impuestos y Aduanas Nacionales (DIAN) estableció el valor de la UVT 2025 en $49.799 COP mediante la Resolución 000193. Esta cifra representa un incremento de 5,81% en comparación con la UVT 2025.

Si has presentado tu declaración de renta ante la DIAN, es probable que hayas visto el término UVT (Unidad de Valor Tributario). Este indicador se actualiza cada año y permite realizar cálculos tributarios e identificar el valor que se debe pagar por concepto de impuestos y otras obligaciones administradas por la entidad.

Para 2025, la UVT fue fijada en $49.799 pesos colombianos. Con este dato podrás identificar fácilmente si debes declarar renta como persona natural o conocer el valor exacto que deberías pagar por una multa de tránsito.

En este artículo te explicaremos qué otros impuestos y trámites están vinculados al nuevo valor de la UVT. ¿Te interesa conocerlos?

¡Sigue leyendo!

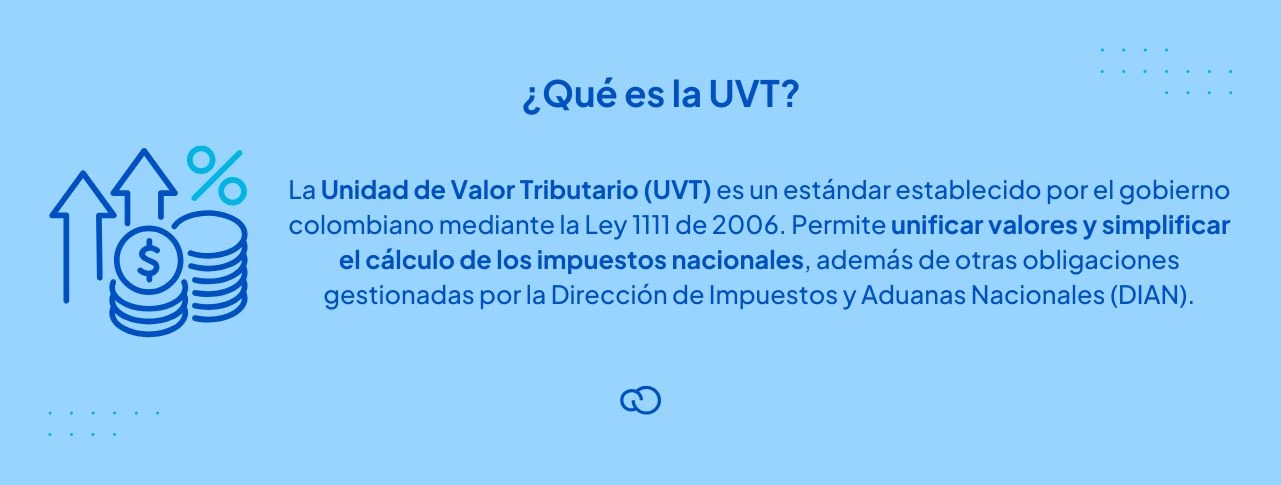

¿Qué es la UVT?

La Unidad de Valor Tributario (UVT) es una medida creada por el gobierno colombiano a través de la Ley 1111 de 2006 con el propósito de unificar los valores de impuestos nacionales y demás obligaciones que administra la DIAN.

Parece confuso, pero en realidad la UVT permite simplificar el sistema tributario y facilitar a los contribuyentes el cálculo de diversas responsabilidades fiscales. Por ejemplo, hoy la UVT se usa como referencia para determinar, entre otros conceptos:

- Valor mínimo de cualquier sanción

- Tope de ingresos para ser o no responsable de IVA

- Límite de gastos que son deducibles

- Impuesto al consumo

- Tope del valor patrimonial para la declaración de activos en el exterior

- Topes de retención en la fuente por salarios

- Tope de ingresos y patrimonio para estar obligado a declarar renta

Por ello, resulta útil tener presente el valor de la UVT 2025 e incluso el de la UVT 2025. Esto es relevante para la declaración de renta, debido a que, si bien las personas naturales obligadas deben presentarla entre agosto y octubre de este año, los cálculos se realizan con base en el año fiscal 2025.

Actualización UVT 2025

De acuerdo con el Artículo 868 del Estatuto Tributario (ET), el valor de la UVT se actualiza cada año. La DIAN es responsable de comunicar antes del 1 de enero, a través de resolución, el importe de la Unidad de Valor Tributario que aplicará para el siguiente año gravable.

El ajuste anual de la cifra correspondiente a la UVT se realiza tomando como referencia el Índice de Precios al Consumidor (IPC) para la categoría de ingresos medios, certificado por el Departamento Nacional de Estadística (DANE).

Así, la UVT 2025 resulta de multiplicar el valor UVT 2025 por la variación del IPC para clase media (entre el 1 de octubre de 2023 y el 1 de octubre de 2025 fue 5,81%). El resultado se suma al valor de la UVT 2025. 👇🏻

Cálculo del incremento para la UVT

| Valor UVT 2025 | Variación del IPC (expresada en decimal) |

| $47.064 | 0.0581 |

| $47.064 x 0.0581 = $2.734,41 | |

| Total incremento | $2.734,41 |

Cálculo de UVT 2025

| Valor UVT 2025 | Total incremento |

| $47.064 | $2.734,41 |

| $47.064 + $2.734,41 = $49.798,82 | |

| Valor UVT 2025 | $49.798,82 |

La cifra se redondea al número entero más cercano para facilitar los cálculos tributarios. Por lo tanto, el resultado es $49.799.

El ajuste de la UVT, según el IPC, garantiza que el sistema tributario utilice indicadores precisos de inflación. Esto promueve una política fiscal equitativa, eficiente y transparente, ya que se contempla la realidad de los cambios económicos.

Según Yénifer Otálora, contadora independiente, el ajuste de la UVT basado en el Índice de Precios al Consumidor permite que los contribuyentes paguen impuestos en Colombia de forma equitativa, evitando que la inflación afecte sus cargas fiscales.

“Este mecanismo facilita la actualización de los valores tributarios y sanciones, evitando la necesidad de modificar las disposiciones tributarias por ley. Además, permite a los contribuyentes anticipar cambios y comprender mejor cómo se determinan sus obligaciones fiscales”.

¿Cómo influye la UVT en las obligaciones fiscales?

La UVT determina no sólo el valor de la sanción mínima tributaria, sino también los límites máximos de ciertas sanciones y las tarifas marginales del impuesto sobre la renta que deben pagar las personas naturales.

Sanción mínima

De acuerdo con el Artículo 639 del ET, el valor mínimo de cualquier sanción, incluidas las sanciones reducidas, será equivalente a 10 UVT, independientemente de si debe ser calculada por la persona o entidad sancionada o por la Administración de Impuestos.

UVT para declarar renta 2025

Para estar obligado a declarar renta del año gravable 2025, se debe cumplir al menos una de las siguientes condiciones basadas en la UVT:

- Patrimonio bruto a 31 de diciembre de 2025 superior a 4.500 UVT.

- Ingresos brutos iguales o superiores a 1.400 UVT.

- Consumos con tarjeta de crédito mayores 1.400 UVT.

- Valor total de compras y consumos superior a 1.400 UVT.

- Valor total acumulado de consignaciones bancarias o inversiones financieras mayor a 1.400 UVT.

Responsables del impuesto a las ventas

El Artículo 437 del ET establece que deben registrarse como responsables de IVA quienes realicen actividades gravadas con el impuesto. Sin embargo, se exceptúan personas naturales, comerciantes, artesanos y pequeños agricultores, así como prestadores de servicios, siempre que cumplan con las condiciones del parágrafo 3.

Entre estas condiciones se incluyen:

- Ingresos brutos provenientes de la actividad inferiores a 3.500 UVT en el año anterior o en el año en curso.

- No haber celebrado contratos de venta de bienes o prestación de servicios gravados por un valor igual o superior a 3.500 UVT.

- El monto de sus consignaciones bancarias, depósitos o inversiones provenientes de actividades gravadas con IVA no debe superar las 3.500 UVT.

Estos son sólo algunos ejemplos de cómo el valor de la UVT influye en las obligaciones tributarias. Para conocer más detalles, consulta el Estatuto Tributario.

📘 Te invitamos a leer qué impuestos paga una empresa en Colombia. Así, podrás entender mejor las obligaciones fiscales que deberías cumplir si decides formalizar un negocio.

¿Cómo convertir UVT a pesos colombianos?

Para que puedas entender mejor cómo se convierten los valores en UVT a pesos, te daremos un ejemplo práctico. 👇🏻

Supongamos que necesitas calcular una sanción mínima que es de 10 UVT para el año 2025. Sabemos que el valor de la UVT para el 2025 es de $49.799 pesos.

Determina la cantidad en UVT

Sanción mínima: 10 UVT.

Identifica el valor de la UVT 2025 en pesos

Valor de la UVT 2025: $49.799 COP.

Convierte UVT a pesos

Multiplica la cantidad de UVT por el valor de la UVT en pesos.

10 UVT x $49.799 COP = $497.990 COP.

Debes tener en cuenta que, tal como está dispuesto en el Artículo 868 del ET, cuando las normas tributarias expresadas en UVT se conviertan en valores absolutos, se aplicará el procedimiento de aproximación para obtener cifras enteras:

- Si el resultado es de $100 pesos o menos, se redondeará al número entero más cercano.

- Si el resultado está entre $100 y $10.000 pesos, se redondeará al múltiplo de cien más cercano.

- Si el resultado supera los $10.000 pesos, se redondeará al múltiplo de mil más cercano.

Por lo tanto, la sanción mínima de 10 UVT equivale a $497.990 pesos colombianos para el año 2025.

Histórico de variaciones de la UVT

Desde 2006, cuando se creó la UVT a través de la Ley 1111 y se estableció un valor de $20.000, esta unidad de medida ha tenido un incremento de $29.799, lo cual equivale a 149%.

Si te interesa consultar las resoluciones a través de las cuales se han fijado los valores de la UVT en los últimos años, la DIAN tiene un histórico con la mayoría de esos documentos.

Para hacerlo más fácil, recopilamos los datos en la siguiente tabla 👇🏻

| Año gravable | Valor UVT | Legislación |

| 2025 | $49.799 | Resolución 000193 de 2025 |

| 2024 | $47.065 | Resolución 000187 de 2023 |

| 2023 | $42.412 | Resolución 001264 de 2022 |

| 2022 | $38.004 | Resolución 000140 de 2021 |

| 2021 | $36.308 | Resolución 000111 de 2020 |

| 2020 | $35.607 | Resolución 000084 de 2019 |

| 2019 | $34.270 | Resolución 000056 de 2018 |

| 2018 | $33.156 | Resolución 00063 de 2017 |

| 2017 | $31.859 | Resolución 00071 de 2016 |

| 2016 | $29.753 | Resolución 000115 de 2015 |

| 2015 | $28.279 | Resolución 000245 de 2014 |

| 2014 | $27.485 | Resolución 000227 de 2013 |

| 2013 | $26.841 | Resolución 000138 de 2012 |

| 2012 | $26.049 | Resolución 011963 de 2011 |

| 2011 | $25.132 | Resolución 012066 de 2010 |

| 2010 | $24.555 | Resolución 012115 de 2009 |

| 2009 | $23.763 | Resolución 001063 de 2008 |

| 2008 | $22.054 | Resolución 15013 de 2007 |

| 2007 | $20.974 | Resolución 15652 de 2006 |

| 2006 | $20.000 | Ley 1111 de 2006 |

Usa la UVT para calcular tus impuestos

Ahora que conoces cuál es el valor de la UVT 2025 y, específicamente, el de la UVT año 2025, puedes hacer un cálculo anticipado de tu declaración de renta, si tienes la obligación de presentarla.

Te recomendamos consultar regularmente las actualizaciones y resoluciones de la DIAN. Así podrás anticipar con precisión los montos de impuestos, retenciones o sanciones que debas gestionar.

En el blog de Tiendanube publicamos información útil y de interés, especialmente si tienes un emprendimiento o un negocio online. Allí encontrarás temas relacionados con marketing digital y estrategias de venta, pero también sobre asuntos legales e impuestos.

Te invitamos a conocer y probar nuestra plataforma de comercio electrónico que hoy respalda la operación de más de 150.000 mil marcas en Latinoamérica. Aprovecha 14 días gratis y descubre el potencial que tu negocio puede alcanzar. ¡Impulsa el éxito de tu emprendimiento con Tiendanube! 🚀